世盟股份IPO风云,招股书数据调整与资产并购背后的募投项目变更

在手游财经领域,企业的IPO动态总是备受关注,它们不仅反映了行业的整体发展趋势,还预示着未来市场的竞争格局,世盟供应链管理股份有限公司(以下简称“世盟股份”)的IPO之路就充满了波折与看点,尤其是其两版招股书数据的调整以及资产并购导致的募投项目变更,更是引起了业界的广泛关注。

世盟股份,这家专注于为生产制造业企业提供全方位、一体化供应链合同物流服务的公司,近年来在手游产业链中的物流环节逐渐崭露头角,其业务涵盖了供应链综合物流服务和干线运输服务,为手游企业提供了从原材料采购到成品销售的全程物流服务,就在其冲刺IPO的关键时刻,却遭遇了招股书数据调整的风波。

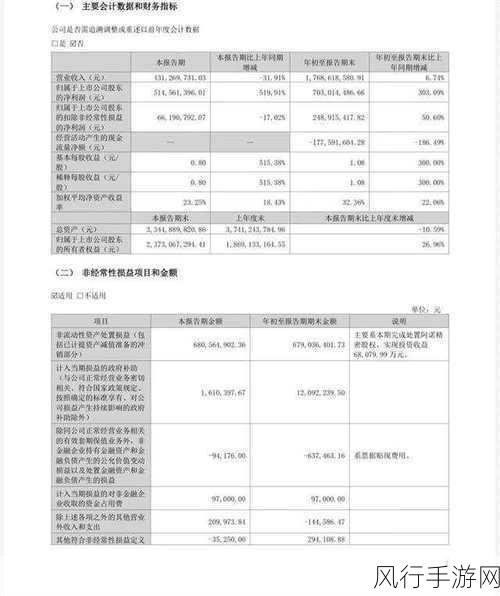

据公开资料显示,世盟股份在2022年6月预披露了第一版招股书,而在随后的上会稿中,部分数据却出现了调整,以供应链综合物流服务的毛利率为例,第一版招股书中2020年和2021年的毛利率分别为30.41%和26.05%,而到了上会稿中,这两个年份的毛利率则变为了30.30%和24.48%,虽然调整幅度不大,但这一变化仍然引起了市场的关注,毕竟,毛利率是衡量企业盈利能力的重要指标之一,其变动直接关系到企业的盈利水平和市场竞争力。

除了毛利率数据的调整外,世盟股份的资产并购也是其IPO之路上的另一大看点,为了业务发展需要,世盟股份在2023年5月承债式收购了远洋集团附属企业持有的北京远川物流有限公司100%的股权,这次并购不仅扩大了世盟股份的业务版图,还为其带来了更多的客户资源和市场机会,这次并购也直接导致了世盟股份募投项目的变更。

原本,世盟股份计划将募集资金用于建设世盟供应链运营拓展项目、世盟运营中心建设项目、世盟公司信息化升级改造项目和补充营运资金,世盟运营中心建设项目原拟建设世盟天津运营中心、世盟长三角运营中心和世盟内蒙古运营中心,在收购北京远川后,世盟股份决定变更募投项目,在北京远川持有土地上建设世盟华北运营中心项目,并取消了世盟天津运营中心项目的建设,这一变更不仅使得世盟股份的募投项目更加符合其业务发展的需要,还为其未来的市场拓展提供了有力的支持。

世盟股份的IPO之路并非一帆风顺,除了招股书数据调整和资产并购导致的募投项目变更外,其高企的应收账款和高度集中的客户结构也是市场关注的焦点,据招股书显示,报告期内世盟股份的应收账款账面余额占同期营业收入的比例较高,且客户集中度极高,这种高度依赖大客户的销售模式使得世盟股份的业绩稳定性受到质疑,一旦大客户出现经营问题或合作关系发生变化,将对其业绩产生巨大冲击。

尽管如此,世盟股份在手游产业链中的物流环节仍然具有一定的竞争优势,其提供的全方位、一体化供应链合同物流服务能够满足手游企业从原材料采购到成品销售的全程物流需求,降低了企业的物流成本和时间成本,世盟股份还通过不断优化业务流程和提高服务质量,提升了客户满意度和忠诚度。

从财务数据来看,世盟股份的营收和净利润均呈现出稳步增长的趋势,2020年至2023年1-6月,世盟股份分别实现营业收入45,872.45万元、57,187.79万元、80,787.79万元和42,921.58万元,同期净利润分别为6,610.90万元、6,809.13万元、11,248.59万元和6,975.25万元,这些数据表明,世盟股份在手游产业链中的物流环节具有一定的盈利能力和市场竞争力。

对于世盟股份来说,要想在激烈的市场竞争中立于不败之地,还需要不断加强自身的核心竞争力,世盟股份需要进一步优化业务流程和提高服务质量,降低物流成本和时间成本;世盟股份还需要积极拓展新的客户和市场,降低对单一客户的依赖程度,只有这样,才能在手游产业链中保持领先地位并实现可持续发展。

以下是世盟股份IPO相关的最新财经数据:

| 项目 | 2023年1-6月 | 2022年全年 | 2021年全年 | 2020年全年 |

| 营业收入 | 42,921.58万元 | 80,787.79万元 | 57,187.79万元 | 45,872.45万元 |

| 净利润 | 6,975.25万元 | 11,248.59万元 | 6,809.13万元 | 6,610.90万元 |

| 应收账款账面余额 | 33,899.88万元 | 39,007.29万元 | 24,256.33万元 | 20,966.23万元 |

| 应收账款占营收比例 | 46.75% | 49.04% | 43.06% | 46.75%(年化后) |

数据来源:世盟股份招股书及相关公告

世盟股份IPO:两版招股书数据有调整,资产并购致募投项目变更的数据报表如下:

| 招股书版本 | 时间 | 供应链综合物流服务毛利率 | 运输业务毛利率 | 募投项目变更情况 |

| 第一版 | 2022年6月 | 30.41%(2020年) | 32.51%(2020年) | |

| 26.05%(2021年) | 25.99%(2021年) | |||

| 上会稿 | 2023年10月18日 | 30.30%(2020年) | 32.36%(2020年) | 变更募投项目,建设世盟华北运营中心项目 |

| 24.48%(2021年) | 23.74%(2021年) | 取消世盟天津运营中心项目 |

这些数据和信息不仅揭示了世盟股份在IPO过程中的波折与挑战,也为其未来的发展提供了有益的参考,对于手游企业来说,选择一个稳定、可靠、具有竞争力的物流合作伙伴至关重要,而世盟股份作为手游产业链中的物流佼佼者,其未来的发展前景仍然值得期待。

参考来源:

1、百家号相关报道

2、微博相关讨论

3、东方财富网财富号相关分析

4、中国经济网金融证券频道相关报道